4Alpha宏观周报:对等关税落地,影响几何?

4 Alpha 核心观点

一、市场表现回顾

-

美股暴跌 :标普两日跌 10% ,VIX 冲破 40 ,美股进入技术性熊市,市场极度恐慌。

-

避险资产分化 :美债收益率暴跌,黄金冲高后回落,美元指数走弱。

-

商品市场崩盘 :原油、铜等大宗商品大幅下挫,反映全球需求前景悲观。

-

比特币展现“双重属性” :初期随美元信用危机拉升,后因全球风险资产恐慌回落,表现出“避险 + 流动性敏感”的复杂性。

二、特朗普关税分析

-

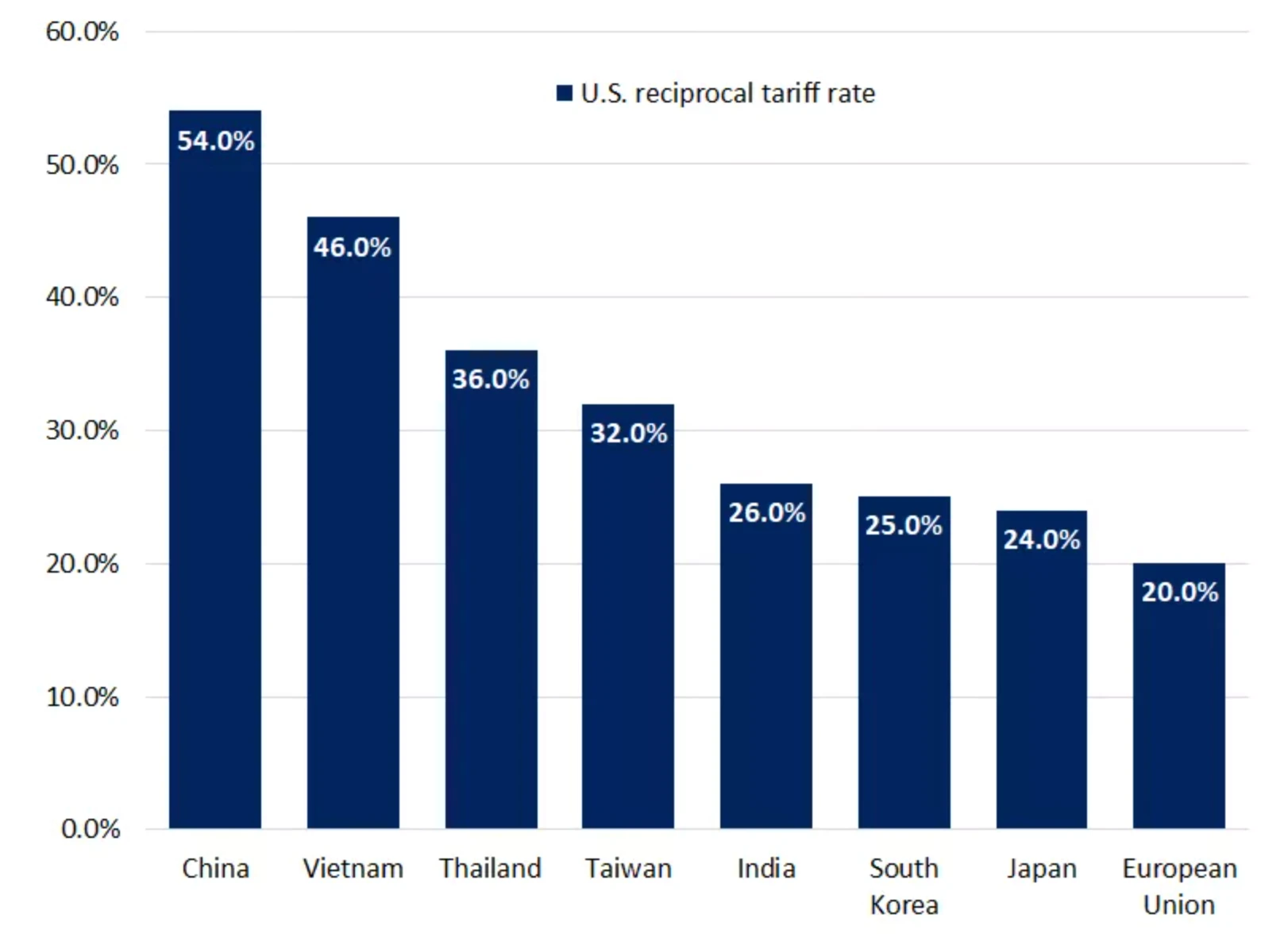

超预期严厉: 传统盟友设定 10% 左右“最低门槛”,亚洲国家加征关税高达 25 – 54% ,欧盟也被加征 20% 。

-

政治逻辑强于经济逻辑: 构建合法性、增加财政收入,为减税等政策铺路;增强对外谈判筹码,制造业回流压力上升。

-

关税策略粗暴但留有谈判空间 ,如韩国、日本等国主动谈判降税。

-

中欧反制是最大风险变量 ,特别是中国已出台反制措施,可能拖入长期博弈。

三、非农就业数据分析

-

表面稳健,结构疲弱:官方失业率为 2% ,但 U 6 高达 7.9% ,且连续两月走高。

-

就业增长被下修,非全职岗位减少。平均时薪增长放缓,劳动参与率持续低迷。

-

数据统计口径存在人为扭曲,就业质量下降。

四、流动性与利率分析

-

SOFR 远期利率下行明显,显示市场预期美联储提前降息。

-

2 Y 与 10 Y 美债收益率同步跳水,显示市场全面转向“定价衰退”模式。

-

鲍威尔发言偏谨慎,承认滞胀风险但仍未表态宽松,政策陷入观望期。

五、下周展望与建议

风险因素:

-

关税反制升级不确定性高 ,尤其中国、欧盟是否进一步报复;

-

经济数据“滞后反应 + 数据空窗” ,加剧政策和市场博弈;

-

市场缺乏“可定价政策路径” ,结构性脆弱性极高。

市场定价逻辑已变:

-

从“通胀压力”转向“高通胀 + 高关税 → 需求受抑 → 提前衰退”;

-

美债利率与风险资产波动共同印证“悲观预期 + 寻求政策底”。

建议:

-

保持中性立场 ,谨慎应对市场剧烈波动;

-

比特币具备长期“美元流动性代理”潜力 ,若美联储启动宽松,将再次受益;

-

短期控制杠杆 ,等待政策缓和与市场底部信号确认

对等关税落地,影响几何?

一、本周宏观回顾

1.市场综述

本周,特朗普的对等关税落地,但远远超出市场预期,全球风险资产暴跌。

美股: 标普 500 指数两日累计下跌 10% ,创 2020 年 3 月以来最大跌幅;道指周跌 7.6% ,纳指跌入熊市(较 12 月高点下跌 22% )。半导体 ETF(SOXX)单周暴跌 16% ,为 2001 年以来最差表现。VIX 指数一度飙升至 40 以上,展现出市场短期恐慌的极点。

避险资产: 10 年期国债收益率暴跌 32 个基点至 3.93% ,创 2022 年 9 月以来新低;现货黄金冲高至 3, 023 美元/盎司后回落,周跌 1.7% ;美元指数周跌 1.1% 。

大宗商品: 布伦特原油暴跌 10.4% 至 61.8 美元/桶,OPEC+增产与需求担忧共振。铜价暴跌 13.9% ,创 2022 年 7 月以来最大单周跌幅;铁矿石跌 3.1% 。

加密货币: 比特币本周与美股出现了短暂的背离,在对等关税后,美股暴跌,比特币反而拉升,但在中国出台反制措施后,再次下跌,但整体跌幅较美国更好。体现出比特币的避险属性和风险属性的双重矛盾。

比特币在关税冲击下,淋漓尽致的展现了其避险与风险属性的交织,在对等关税落地时,特朗普加征关税引发全球法币体系信用担忧,比特币作为“数字黄金”的替代货币属性被激活,然而中国 34% 的反制关税出台后,引发全球供应链断裂恐慌,VIX 指数突破 45 ,所有风险资产遭无差别抛售。比特币在本次危机中的表现,揭示了其作为数字时代矛盾复合体的本质:既受制于传统风险资产的流动性桎梏,又承载着颠覆法币体系的革命性愿景。

2.经济数据分析

本周的数据分析重点主要聚焦在特朗普的关税和非农数据上。

2.1 特朗普关税分析

尽管市场对特朗普对等关税早有预期,但是特朗普在 4 月 2 日推出的关税加征幅度、范围都远远超出市场的预期。

从内容上,特朗普的对等关税主要分为两部分:

-

美国对其传统意义上的贸易合作伙伴,如五眼联盟(英国、澳大利亚、新西兰)等设立 10% 左右的最低基准关税。值得注意的是,上述这些国家对美的关税税率也差不多为 10% 左右。这部分关税总体上符合市场预期。

-

对特定国家区域的贸易伙伴征收更高的关税,主要是亚洲。中国新增 34% (叠加已经征收的 20% ,合计 54% )、印尼 32% 、越南 46% 、泰国 36% 、韩国 25% 、日本 24% 。此外,欧盟增加 20%

图表 1 :美国对等关税情况 Source:美国白宫

事实上“对等关税”并不是一个精确的经济概念,在特朗普的政治叙事中,这是平衡贸易逆差的核心手段,同时也是谈判的重要工具。进一步分析其政治目的,从逻辑上,特朗普的关税有两大效果:

合法性构建和争取国会支持: 一方面,特朗普为高关税披上“公平”的外衣,赢得中西部制造业州的舆论支持;另一方面关税的收入确实会增加美国财政收入,这将非常有利于其接下来推行的减税和放松监管的措施,尤其是争取到国会支持。

对外谈判筹码布局,加速制造业回流:提前制造不确定性,压低中、欧出口国对 2025 年出口前景的乐观预期;极限施压,迫使全球制造业龙头加速北美本土化制造。

从更深层次去讲,其本质是特朗普通过制造“可控危机”,在国内外重构利益分配秩序,将短期经济成本转化为长期政治资本。

从特朗普发布关税的具体动作来看,这次关税还有一个特点是:简单粗暴同时具有预留了谈判空间。其对特定国家/区域征收的关税税率主要是按照贸易赤字进行简单核算;此外在实施时间上,给了其它国家一定的时间,如韩国、日本、越南等都主动加快与美国的谈判,主动降低税率以争取同等的税率降低。

唯一需要特别关注的是中国和欧盟的反制,由于在上周五中国采取了对等的反制措施且立场坚决,预计中美的博弈周期将显著拉长。

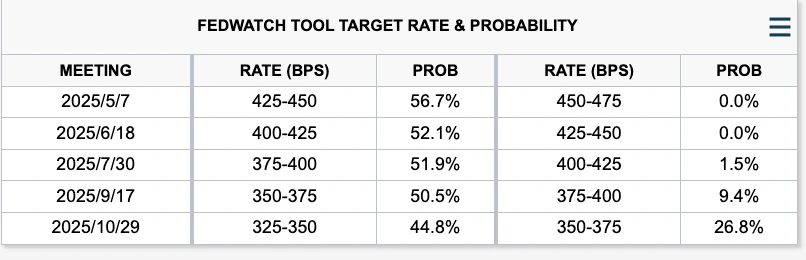

关税出台后,风险资产大幅下跌,风险市场开始对未来的衰退风险进行计价,目前的全年降息次数已经来到了 4 次。

图表 2 :利率市场对全年降息预期 Source:美国白宫

2.2 非农数据

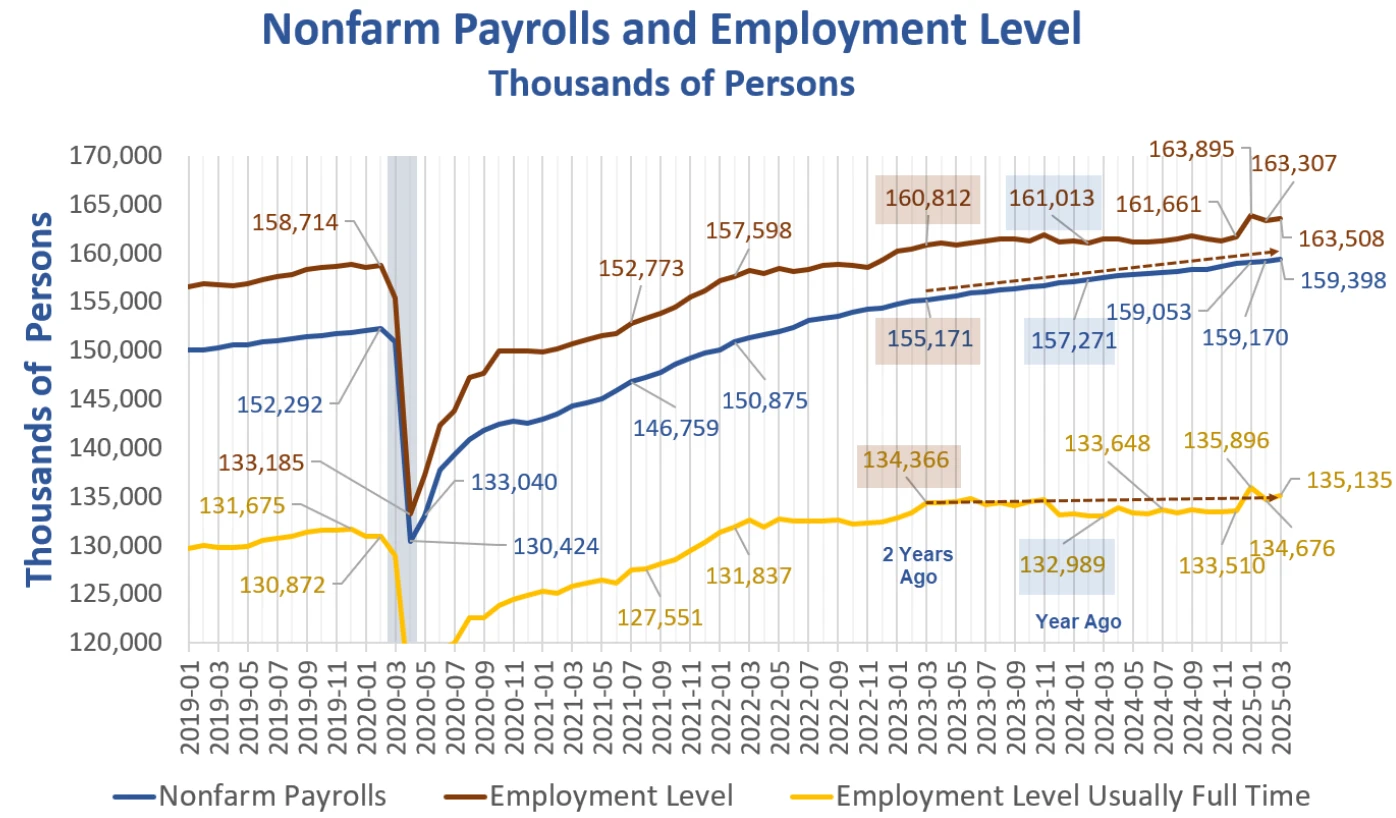

如同我们此前的研判,尽管在总量数据上,非农就业呈现出想对稳健的状态,但如果进一步分析则发现并非如此。 多数的宏观研究当前的宏观研究普遍陷入一个错觉:认为就业市场仍然强劲,因此通胀回落会自然延续。但我们注意到,就业的质量与数据的表层强度正在背离 。

图表 3 :美国 3 月非农就业数据 Source:MishTalk

关键结构数据如下:

1)官方失业率为 4.2% ;U 6 的比例更高,为 7.9% 。

2) 1 月份非农就业总人数变化被下调 1.4 万个;2 月份的变化被下调了 3.4 万;经过这些修改,一月和二月的就业人数总计比之前报告的少了 4.8 万。

3)失业率连续第二个月上升。随着政府裁员人数增加,预计失业率还会进一步上升。

4)所有非农工人的平均时薪涨幅为 8% 。生产和非管理工人的平均时薪 涨幅为 3.9% ,整体增速持续放缓。

5)劳动参与率 5% 仍处低位;兼职就业减少 4.4 万,全职就业反弹 45.9 万(部分修正上月 122 万暴跌)。

需要特别提示的是,美国劳工部在统计上,就业方面,只要你工作一小时,你就算是就业了。如果你没有工作,也没有去找工作,你就不算失业,而是退出了劳动力市场;在招聘广告中寻找职位空缺不算“找工作”,需要参加实际面试或发送简历才会被列入就业人群。实际上,这些扭曲人为地降低了失业率,人为地增加了全职就业,并且人为地增加了每月的工资就业报告。

尽管从数据上,无法否认美国劳动力市场的基本稳健,但从结构上看并不乐观,市场预期的“全面降温”尚未到来,但恶化的苗头正在积累。

3.流动性及利率

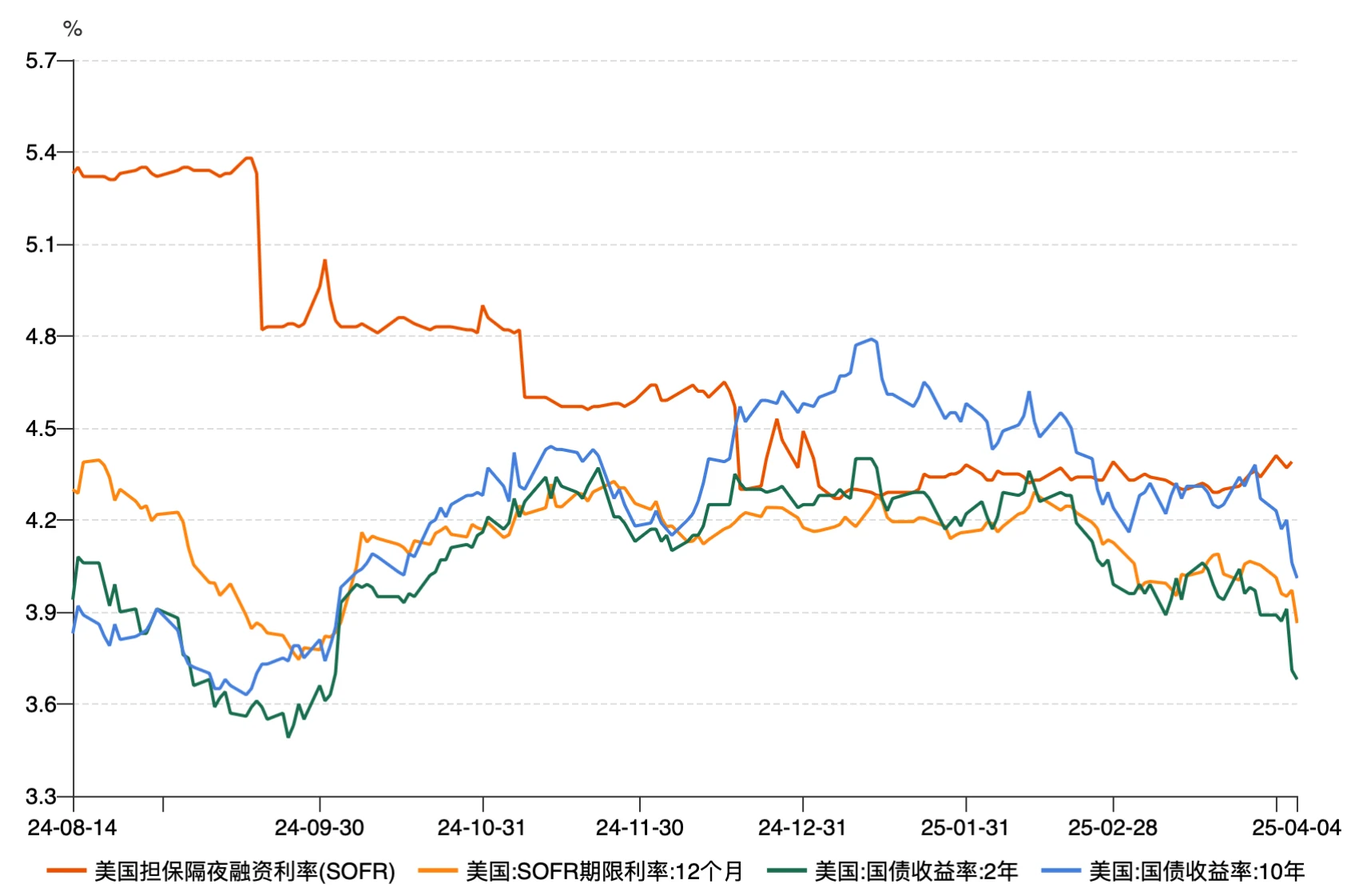

从美联储资产负债表而言,本周美联储广义流动性继续维持在 6.1 万亿左右。从利率和国债市场角度,我们发现,从 3 月至今市场的预期经历了剧烈的调整。

图表 4:美国隔夜融资利率和国债收益率变化 Source:Wind

如上图显示:

1)SOFR 12 个月期限利率(浅橙色线):这是市场对未来 1 年联储利率水平的预期。数据明显下行,与 SOFR 当期利率背离幅度更大,从约 4.3% 降至 4.0% 以下,表明市场正在重新定价:联储更有可能提前降息,或维持宽松更久。

2) 2 年期美债收益率(绿色);10 年期美债收益率(蓝色)两者同步快速下行,目前均已跌至 4.0% 以下, 10 年期更是接近 3.8% 。这说明:市场对短期政策路径转向宽松已有共识(2 Y 反映);对长期经济增长与通胀的预期也大幅下调(10 Y 反映)。市场整体进入“定价衰退”阶段,认为利率已不是核心风险,而是经济本身要出问题了

整体来看,特朗普“对等关税”讲话加剧市场对滞胀风险定价,市场的主线逻辑已经转变为:高通胀 + 加征关税 → 抑制需求 → 提前衰退 → 联储可能被迫更早降息。

此外,本周鲍威尔的发言备受市场关注,然而从发言来看,美联储深陷于滞胀下的政策困境。鲍威尔表态总体谨慎,一方面承认“失业率上升与通胀上行风险并存的滞涨困境”,强调需等待数据清晰化,暂不调整政策立场,尽管市场定价美联储 2024 年降息 115 个基点, 5 月降息概率升至 35.1% ;但鲍威尔暗示“观望”仍是主基调。

二、下周宏观展望

对于全球资产而言,当前的情况是典型的结构性不确定性上升期:不是市场缺乏流动性,而是缺乏“可定价的政策路径”。市场面临的风险点主要围绕以下三点:

1) 关税报复 :在中国反制措施,并不清楚美国作何反应;此外关注欧盟、亚洲等经济体是否有报复措施仍然不明朗。

2) 经济数据 :当前市场对衰退担忧正在加大,若关税报复升级,经济的软数据或将进一步压制市场的风险偏好,但同时经济硬数据的滞后无法及时反应,加大了美联储决策难度,市场震荡或将维持的更久。

综合利率市场、风险市场和经济数据的各项结论,我们认为市场整体仍旧处在极其脆弱的形态中,在数据无法证伪真空期,市场难有较强的上行动力,但同时,需要注意的是,根据特朗普内阁成员的说法,当前的关税已经是最高上限,接下来的谈判缓和或将逐步建立市场的政策底。

基于前述的分析,我们的总体看法是:

-

当前交易基准是: 高通胀叠加关税冲击,引发全球性衰退预期重定价。

-

美债收益率的同步下行(尤其是 SOFR 远期利率的跳水),已明确反映“政策空间打开 + 宏观悲观预期增强”;风险资产(美股、原材料)的大幅波动,揭示了 资金对“可定价的未来”极度缺乏信心; 黄金、比特币等另类资产虽具避险逻辑,但受流动性约束仍无法独立走强,体现出结构性风险未出清。

-

对于加密货币,比特币的“避险 vs 流动性敏感”双重特性在此次关税危机中暴露无遗;若美联储被迫快速宽松,BTC 或再次被资金视作“美元流动性代理资产”;建议维持中性立场,控制杠杆,注意市场短线剧烈反复。

下周关键宏观数据如下:

免责声明

本文件仅供 4 Alpha Group 内部参考,基于 4 Alpha Group 对现有数据的独立研究、分析和解释。本文件所载信息并非投资建议,亦不构成对香港特别行政区、美国、新加坡或其他禁止此类要约的国家或地区的居民购买、出售或认购任何金融工具、证券或投资产品的要约或邀请。阅读者应自行进行尽职调查,并在与我们联系或做出任何投资决策前寻求专业意见。

本内容受版权保护,未经 4 Alpha Group 事先书面同意,不得以任何形式或任何方式复制、分发或传输。尽管我们努力确保所提供信息的准确性和可靠性,但我们不保证其完整性或及时性,并且不对因依赖本文件而产生的任何损失或损害承担任何责任。

通过访问本文件,您承认并同意本免责声明的条款。

本网站所提供的所有信息仅供参考之用。本网站不保证信息的准确性、有效性、及时性和完整性。任何依赖于本网站所提供信息的行为,均由用户自行承担风险。

BNB Weathers The Storm Better Than Altcoins, Stats Show

Binance Coin (BNB) has continued to show excellent market performance, going up between $575 and $59...

BTC ETFs Record Notable Inflows on 18th April, ETH Sees Hefty Outflows

As per Lookonchain, Bitcoin ETFs have cumulatively added 1,147 $BTC while Ethereum ETFs have gone th...

Kalp and SFT Protocol Unite to Boost RWA Tokenization and DePIN Innovation

Kalp and SFT Protocol are collaborating to scale Real World Asset (RWA) tokenization, ensuring secur...