市场翘首以盼,美联储何时出手“印钞”?

2025 年 4 月,特朗普政府的关税大棒再次震慑全球市场。美股暴跌、加密资产血流成河,比特币两日跌超 10%,以太坊一度狂泻 20%,24 小时爆仓金额高达 16 亿美元。投资者惶恐不安,纷纷将目光投向美联储,期待其降息救市。然而,美联储的沉默却令人不安:降息的临界点究竟在哪里?在通胀隐忧与经济承压的双重夹击下,美联储何时会松动政策?这不仅是一场数据游戏,更是一场市场信心与宏观博弈的较量。

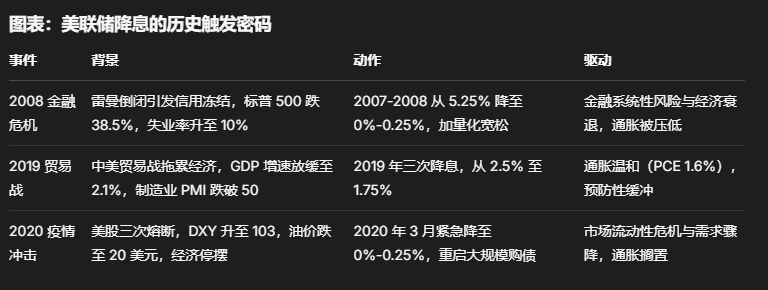

历史镜鉴:降息的触发密码

美联储的降息决策从来不是随意之举,而是危机或经济拐点下的深思熟虑之选。回顾近年来的关键时刻,我们可以从历史剧本中提炼出降息的触发逻辑,为当前的关税危机提供参照。以下是三次标志性降息的详细剖析,揭示其背后的环境与动因。

2008 年金融危机

- 系统性崩塌的紧急救援背景 :2008 年 9 月,雷曼兄弟倒闭点燃全球金融海啸,次贷危机暴露美国房地产泡沫的脆弱性。银行间信用市场冻结,标普 500 全年跌幅达 38.5%,道琼斯指数在 10 月单周暴跌 18%。失业率从年初的 5% 激增至年底的 7.3%,并在随后一年攀升至 10% 的峰值。VIX 恐慌指数飙升至 80 以上,美元 LIBOR-OIS 利差从 10 个基点暴涨至 364 个基点,显示银行间信任几近瓦解。

- 降息动作 :美联储在 2007 年 9 月率先降息 50 个基点,从 5.25% 下调至 4.75%,此后在 2008 年加速行动,10 月两次降息共 100 个基点,12 月再降至 0%-0.25% 的超低区间,同时推出量化宽松(QE),向市场注入数万亿美元流动性。

- 触发密码 :金融系统性风险(银行倒闭、信用冻结)与经济衰退(GDP 连续负增长)。通胀压力在危机初期被迅速掩盖,核心 PCE 从 2.3% 跌至 1.9%,为降息腾出空间。美联储优先保金融稳定与就业,利率“归零”成为必然。

2019 年贸易战

- 预防性降息的缓冲策略背景 :2018-2019 年,中美贸易战升温,美国对中国商品加征关税,全球供应链承压。美国 GDP 增速从 2018 年的 2.9% 放缓至 2019 年中期的 2.1%,制造业 PMI 跌破 50,降至 47.8,显示经济活动收缩。标普 500 在 2018 年末一度下跌 19%,10 年期与 2 年期美债收益率曲线倒挂,发出衰退预警。企业投资信心下滑,但失业率仍稳定在 3.5% 的低位。

- 降息动作 :2019 年 7 月,美联储降息 25 个基点,从 2.25%-2.5% 下调至 2%-2.25%,9 月和 10 月再各降 25 个基点,最终降至 1.5%-1.75%,全年累计降幅 75 个基点。

- 触发密码 :经济放缓迹象(制造业萎缩、投资下降)与全球不确定性(贸易战),而非全面衰退。通胀温和,核心 PCE 维持在 1.6% 左右,低于 2% 目标,为预防性降息提供了余地。美联储意在缓冲外部冲击,避免经济硬着陆。

2020 年疫情冲击

- 流动性危机下的果断干预背景 :2020 年 3 月,新冠疫情全球扩散,美股在 3 月 9 日、12 日、16 日三次熔断,标普 500 单日最大跌幅达 9.5%,VIX 恐慌指数飙至 75.47。美元流动性危机显现,投资者抛售资产换取现金,DXY 从 94.5 急升至 103,创三年新高。原油价格崩盘,WTI 跌至 20 美元以下,全球经济面临停摆风险。

- 降息动作 :2020 年 3 月 3 日,美联储紧急降息 50 个基点至 1%-1.25%;3 月 15 日,再次紧急降息 100 个基点至 0%-0.25%,并重启大规模 QE,购债规模迅速扩至数千亿美元。

- 触发密码 :金融市场流动性枯竭(美债抛售、信用市场冻结)与经济停摆风险(封锁措施导致需求骤降)。通胀在危机初期被忽视,核心 PCE 从 1.8% 跌至 1.3%,美联储优先稳定市场,防止系统性崩溃。

这些案例揭示,美联储降息通常围绕三大核心条件展开:

- 通胀低位或可控 :2008 年和 2020 年通胀被危机压低,2019 年通胀低于目标,为降息铺路。

- 经济显著承压 :无论是衰退(2008)、放缓(2019),还是停摆(2020),经济疲软是关键驱动。

- 金融市场崩溃 :信用冻结(2008)、流动性危机(2020)等系统性风险,迫使美联储果断出手。

当前困局:通胀与动荡的拉锯战

2025 年 4 月 7 日,全球市场因特朗普关税政策陷入恐慌。美股科技股重挫,标普 500 盘中跌幅一度超 4.7%,加密市场同步下行。然而,美联储主席鲍威尔上周五表态冷静:“经济仍处于良好状态,我们不会急于对市场动荡做出反应。”核心 PCE 通胀率维持在 2.8%,高于 2% 目标,关税可能进一步推高物价,这让降息前景蒙上阴影。

与此同时,市场信号却在加剧紧张情绪。据 Tradingview 数据,债券波动率指数(MOVE Index)4 月 8 日突破 137 点,创“七连阳”,逼近 Arthur Hayes 预测的 140 点“临界线”。Hayes 曾警告:“若 MOVE Index 升高,杠杆国债与公司债交易者将因保证金要求提高被迫抛售,这是美联储誓死捍卫的市场。突破 140,就是崩盘后放水的信号。”当前指数距这一阈值仅一步之遥,暗示债券市场压力正在积聚。

高盛分析师 Lindsay Matcham 指出,信用利差扩大可能是美联储出手的另一触发器。若高收益债券利差升至 500 基点,企业融资困难与就业市场疲软可能接连浮现,迫使鲍威尔如 2018 年那样转向宽松。目前,高收益债券利差已达 454 基点,距离警戒线不远,市场嗅到了风险的气息。

外部声音:分歧中的共识

市场对美联储降息时机的判断分歧显著。贝莱德 CEO 拉里·芬克却泼冷水:“美联储年内降息四五次的可能性为零,利率可能不降反升。”他认为,鲍威尔强硬态度源于非农数据尚稳与通胀隐忧,短期内难耗政策“子弹”。反观高盛则预测,若无衰退,美联储可能从 6 月起连续降息三次至 3.5%-3.75%;若衰退触发,则降幅可达 200 基点。

美联储内部也透露出焦虑。4 月 8 日,芝加哥联储主席古尔斯比表示:“美国经济硬数据表现空前良好,但关税与反制措施可能重现供应链中断和高通胀,令人担忧。”这种不确定性让政策制定者陷入两难:降息或助长通胀,观望则可能错过救市窗口。

降息的临界点:信号与时点

综合历史经验与当前动态,美联储降息可能需以下条件之一显现:

- 通胀缓和:核心 PCE 回落至 2.2%-2.3%,关税效应被证明可控。

- 经济疲软:失业率升至 5% 或 GDP 增速显著放缓,关税冲击显现。

- 金融动荡加剧:MOVE Index 突破 140,或高收益债券利差超 500 基点,伴随股市跌幅超 25%-30%。

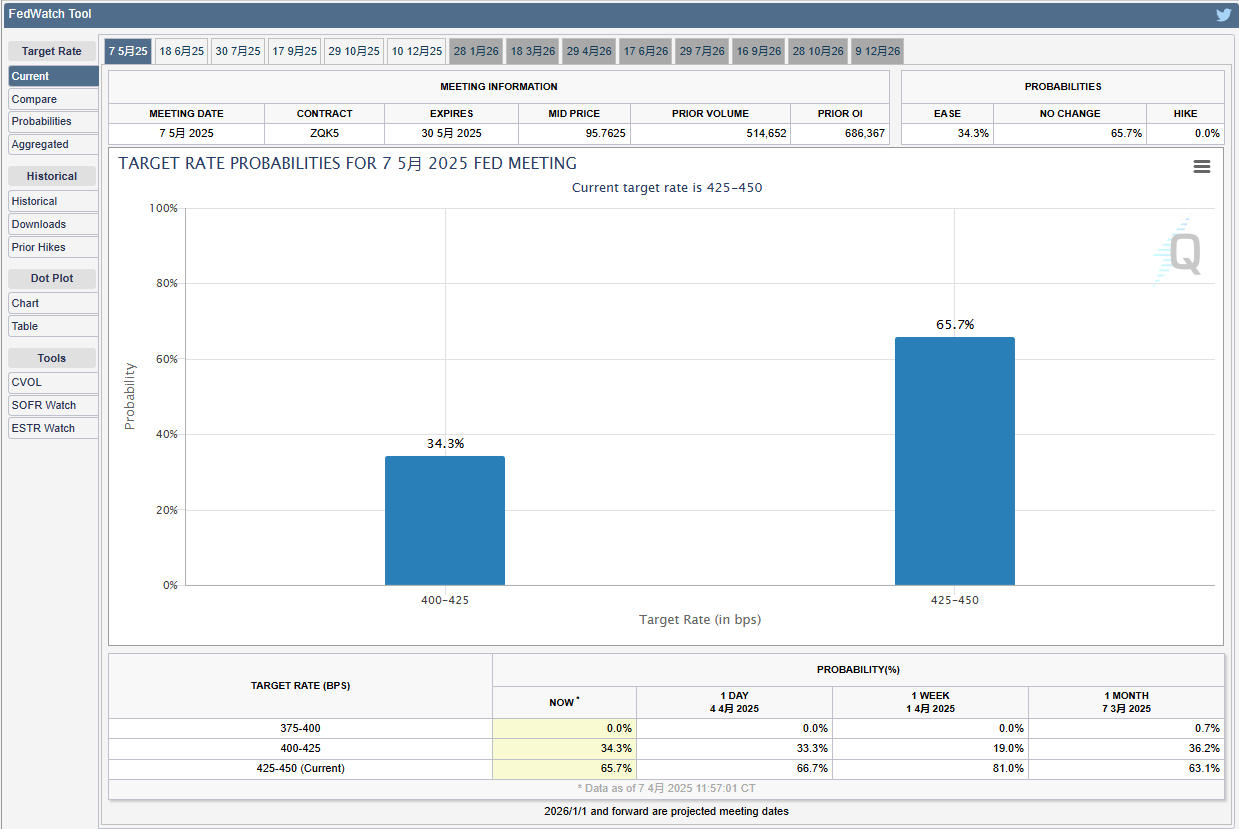

当前(2025 年 4 月 7 日),CME“美联储观察”显示 5 月降息 25 个基点概率为 54.6%,市场预期微弱领先。但债券市场尚未完全定价衰退,10 年期美债收益率在 4.1%-4.2% 波动,流动性危机暂未浮现。美联储更可能先动用贷款工具,而非立即降息。

未来时点预测:

- 短期(5 月):若 MOVE Index 突破 140 或信用利差逼近 500 基点,叠加股市进一步下挫,美联储可能提前降息 25-50 个基点。

- 中期(6-7 月):关税效应在数据中显现,通胀若回落、经济放缓,降息概率升高,或累计下调 75-100 个基点。

- 危机情景(Q3):若全球贸易战升级,市场失灵,美联储可能紧急降息并重启 QE。

关税危机如同一场压力测试,考验美联储的耐心与底线。正如 Hayes 所言,债券市场波动可能是降息的“前哨站”,而信用利差的扩大则可能是“导火索”。当前,市场在恐惧与期待中摇摆,美联储却在等待更清晰的信号。历史证明,每一次暴跌都是重塑的起点,而这一次,降息的钥匙或许就藏在 MOVE Index 的下一跳跃,或信用利差的临界突破中。投资者需屏息以待,因为风暴远未平息。

Robert Kiyosaki Issues New Warning: U.S. May Face ‘Greater Depression’ Soon

The post Robert Kiyosaki Issues New Warning: U.S. May Face ‘Greater Depression’ Soon appeared first ...

7.8 Million Pi Coins Unlock Today: Price Jumps 6%

The post 7.8 Million Pi Coins Unlock Today: Price Jumps 6% appeared first on Coinpedia Fintech News...

Coinbase Slams Oregon Attorney General Over ‘Copycat’ Lawsuit

As per Paul Grewal, the lawsuit filed by Oregon Attorney General again revives the claim that was di...