回顾加密市场暴跌历史:每次恐慌都说是最后一次

作者:ChandlerZ,Foresight News

2025 年 4 月,加密市场再度陷入腥风血雨。特朗普政府再度祭出关税大棒,全球金融市场情绪骤变。比特币两日跌幅超过 10%,以太坊更是一度狂泻 20%,24 内爆仓金额高达 16 亿美元。一如过去数次历史性暴跌,这一幕再次引发集体焦虑:「这是终点,还是新一轮崩塌的开端?」

但如果我们回顾加密市场的历史,就会发现这并不是第一次所有人都觉得「这次完了」。而事实上,每一次的极度恐慌,都不过是这条资产曲线中独特的一道涟漪。从「312」到「519」,从 2020 年国际金融恐慌,到 FTX 信用崩塌连锁反应引发的「加密雷曼时刻」,再到此次关税危机。

市场的剧本不断重演,而投资者的记忆却总是短暂。

本文将以真实数据为基础,重构此前四次历史级暴跌的「市场现场」,比较跌幅、情绪指标与宏观背景等维度,试图从这些极端时刻中提炼出一条可供回溯与预判的规律线索:当风险来临时,加密市场究竟如何承压?它又如何一次次在系统冲击中重塑自身的叙事?

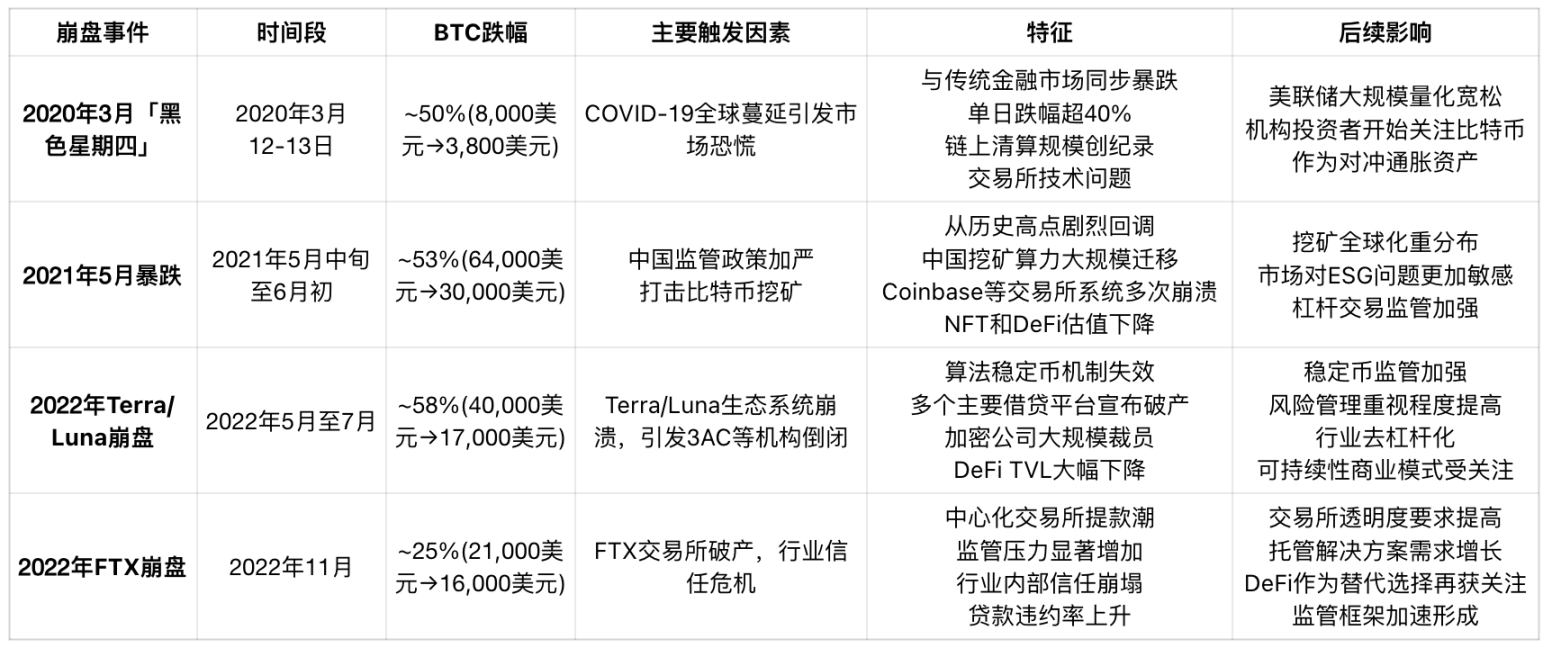

在过去五年中,加密市场经历了至少四次系统性暴跌,其各自触发的背景虽不相同,但都引发了剧烈的价格调整和链上 / 链下的连锁反应。

从数据看,「312」依然是历史上最惨烈的一次,BTC 与 ETH 当日跌幅均超过 50%。彼时全网爆仓金额高达 29.3 亿美元,超过 10 万人遭遇爆仓,最大单笔爆仓单价值 5832 万美元。这种规模的清算表明,当时市场参与者普遍使用了高杠杆(如 10 倍甚至更高),在价格快速下跌时,强平机制被触发,进一步加剧抛售压力,形成恶性循环。

同时,BitMEX「拔网线」暂停交易的戏剧性操作暴露了市场流动性的脆弱性。当时其他交易平台同样陷入混乱,比特币跨平台价差一度高达 1000 美元,套利机器人因交易延迟和 API 超载而失效。这种流动性危机导致市场深度迅速萎缩,买单几乎消失,卖压完全主导了局面。

BitMEX 作为当时空单持仓量最大的平台,其交易暂停实际上成为比特币价格未完全归零的「救命稻草」。若 BitMEX 未中断交易,其深度耗尽可能导致价格瞬间跌至接近零点,进一步引发其他平台的连锁崩盘。

「312」并非孤立于加密市场的现象,而是 2020 年初全球金融系统性危机的缩影。

自 2020 年 2 月 19 日纳斯达克指数创下 9838 点的历史高位后,随着新冠疫情在全球范围扩散,市场情绪急转直下。进入 3 月,美股连续出现罕见熔断,3 月 9 日、12 日、16 日三次触发熔断机制,其中 3 月 12 日当天标普 500 指数跌幅达 9.5%,创 1987 年「黑色星期一」以来最大单日跌幅,VIX 恐慌指数暴涨至历史新高的 75.47。与此同时,欧洲三大股指(德、英、法)和亚太市场(日经、恒指)同步进入技术性熊市,至少有 10 国股指跌幅超过 20%。

全球资本市场的系统性抛售迅速蔓延至所有风险资产,比特币和以太坊等加密资产在此背景下亦遭遇无差别抛售,市场风险偏好骤降、加密货币与传统资产高度同步的「金融化共振」由此成型。

传统商品市场亦在这场危机中全面溃败。2020 年 3 月 6 日,OPEC 与俄罗斯未能就减产协议达成一致,沙特旋即发动价格战,宣布增产并下调原油售价,引发全球能源市场暴跌。3 月 9 日美原油(WTI)暴跌 26%,创 1991 年海湾战争以来最大跌幅;3 月 18 日,WTI 跌至 20 美元以下。原油这一「全球经济的血液」失控暴跌,加剧了投资者对全球经济陷入深度衰退的担忧。

此外,黄金、铜、白银等商品亦同步重挫,标志着「传统避险资产」在危机初期也难以对冲市场下行,流动性恐慌逐步升级。

伴随全球资产价格集体下跌,美元流动性危机迅速显现。投资者竞相抛售各类资产换取美元现金,推动美元指数(DXY)在 3 月中旬从 94.5 急剧拉升至 103.0,创下三年新高。这种「现金为王」的现象使得所有风险资产遭遇无差别抛售,比特币亦未能幸免。

这是一场流动性收缩、信用解构与情绪踩踏叠加的危机,传统与加密市场的边界在此刻被彻底打通。

2021 年 5 月,加密市场遭遇重创。在 5 月初创下 64000 美元的历史高点后,比特币价格短短三周内腰斩至 30000 美元,最大跌幅超过 53%。此次暴跌并非源于链上系统性故障,也并未受到宏观经济周期的直接冲击,其主因是中国政府连续出台的一系列高压监管政策。

5 月 18 日,中国国务院金融稳定发展委员会明确表示要「打击比特币挖矿和交易行为」,次日多个省份陆续出台针对性挖矿整顿措施,包括内蒙古、青海、四川等主要算力集群区域。大批矿场被迫关停,算力从全球网络中迅速撤离,导致比特币全网算力在两个月内下降近 50%。

与此同时,国内交易平台的银行账户接口受到清查,OTC 通道紧缩,引发资金回流压力。虽然主流交易所已于 2017 年起陆续退出中国境内市场,但「政策高压」仍引发了全球投资者的避险情绪。

在链上层面,矿工出块间隔大幅上升,单块确认时间从 10 分钟飙升至 20 分钟以上,网络拥堵引发转账费率飙升。同时,市场情绪指标断崖式下降,加密恐慌与贪婪指数进入「极度恐慌」区间,投资者对政策持续升级的担忧成为短期主导力量。

这一轮暴跌是加密市场首次直面「国家级打压」所引发的信心重塑过程。而长远来看,算力外迁也意外推动了北美地区算力份额上升,成为比特币挖矿地理格局转型的关键拐点。

2022 年 5 月,Terra 生态的算法稳定币 UST 脱锚,引发了去中心化金融世界的一场「雷曼时刻」。比特币在当时已从年初的 4 万美元缓慢回落至 3 万美元附近,而随着 UST 机制失效,Luna 价格在数日内归零,DeFi 生态迅速失衡,BTC 价格进一步暴跌至 17000 美元,整个调整期持续至 7 月,最大跌幅达 58%。

UST 原本是加密世界最大市值的算法稳定币,其稳定机制依赖 Luna 作为铸币抵押资产。当市场开始对 UST 的稳定能力提出质疑后,恐慌迅速蔓延。5 月 9 日至 12 日,UST 持续脱锚,Luna 价格一度从 80 美元暴跌至 0.0001 美元以下,整个生态在五日内崩塌。

由于 Luna Foundation Guard 此前将超 10 亿美元的比特币储备用于支撑 UST 汇率稳定,但最终未能阻止崩盘,这部分 BTC 资产在市场抛售中进一步加剧了盘面压力。与此同时,Terra 生态中的众多 DeFi 项目(Anchor、Mirror)链上 TVL 归零,用户资金损失惨重。

这场崩溃引发了连锁反应:大型加密对冲基金 Three Arrows Capital(3AC)持有大量 UST 与 Luna 相关仓位,暴雷后资金链断裂;随后 Celsius、Voyager、BlockFi 等多家 CeFi 借贷平台也出现挤兑风波,最终进入破产程序。

链上表现方面,ETH 与 BTC 转账量急剧上升,投资者试图撤离所有高风险 DeFi 协议,导致多个链上流动性池深度骤降,DEX 滑点飙升。整个市场进入极端恐慌状态,恐慌与贪婪指数跌至近年最低值。

这是加密生态系统内部信任模型的一次「全局性校正」,它动摇了「算法稳定币」作为金融中枢的可行性预期,同时推动监管机构重新界定「稳定币」的风险范畴。此后,USDC、DAI 等稳定币逐步强调抵押透明性与审计机制,市场偏好也明显从「收益激励」转向「抵押安全性」。

2022 年 11 月,被誉为「机构信任锚」的中心化交易所 FTX 一夜之间轰然倒塌,成为继 Mt.Gox 之后加密历史上最具冲击力的「黑天鹅」事件之一。这是一场内部信任机制的坍塌,直接重创了整个加密金融生态的信用基础。

事件始于一份被泄露的 Alameda 资产负债表,披露其大量持有自家平台币 FTT 作为抵押资产,引发市场对资产质量和偿付能力的普遍怀疑。11 月 6 日,币安 CEO 赵长鹏公开表示将出售所持 FTT 头寸,FTT 价格迅速跳水,引发链下用户恐慌性提款潮。不到 48 小时,FTX 平台陷入挤兑危机,无法兑付客户资金,最终申请破产保护。

FTX 暴雷直接拉下比特币价格,从 2.1 万美元跌至 1.6 万美元,七天内跌幅超 23%;以太坊从 1600 美元附近跌破 1100 美元。24 小时内爆仓金额超过 7 亿美元,尽管不及「312」的规模,但由于这次危机发生在链下、波及多家主流平台,信任损失远超单一价格暴跌所能反映的表象。

在链上层面,USDT 和 USDC 的兑换量急剧上升,用户纷纷撤离交易所,将资产转入自托管钱包。冷钱包活跃地址创历史新高,「Not your keys, not your coins」成为社交平台上的主旋律。与此同时,DeFi 生态却在此次危机中相对稳定,Aave、Compound、MakerDAO 等链上协议在清算机制透明、资产抵押充足的前提下未发生系统性风险,反映出去中心化架构在抗压能力上的初步验证。

更具深远意义的是,FTX 的崩盘引发了全球监管机构对加密市场系统性风险的重新审视。美国 SEC、CFTC 以及多国金融监管机构纷纷启动调查和听证程序,推动「交易所透明度」「储备证明」「链下资产审计」等合规议题成为主流议程。

这场危机不再是「价格层面的波动」,而是一次关于「信任权杖」的全面交接。它迫使加密行业从表层的价格乐观,回归基础的风险控制与透明治理。

与 FTX 暴雷等加密行业内部危机不同,近期由特朗普加征「最低基准关税」引发的市场暴跌,再次重现了「312」时期的全球性特征。它并非某一平台崩盘或某个资产失控,而是由宏观层面的地缘政治冲突、全球贸易结构剧变与货币政策不确定性共同触发的系统性金融恐慌。

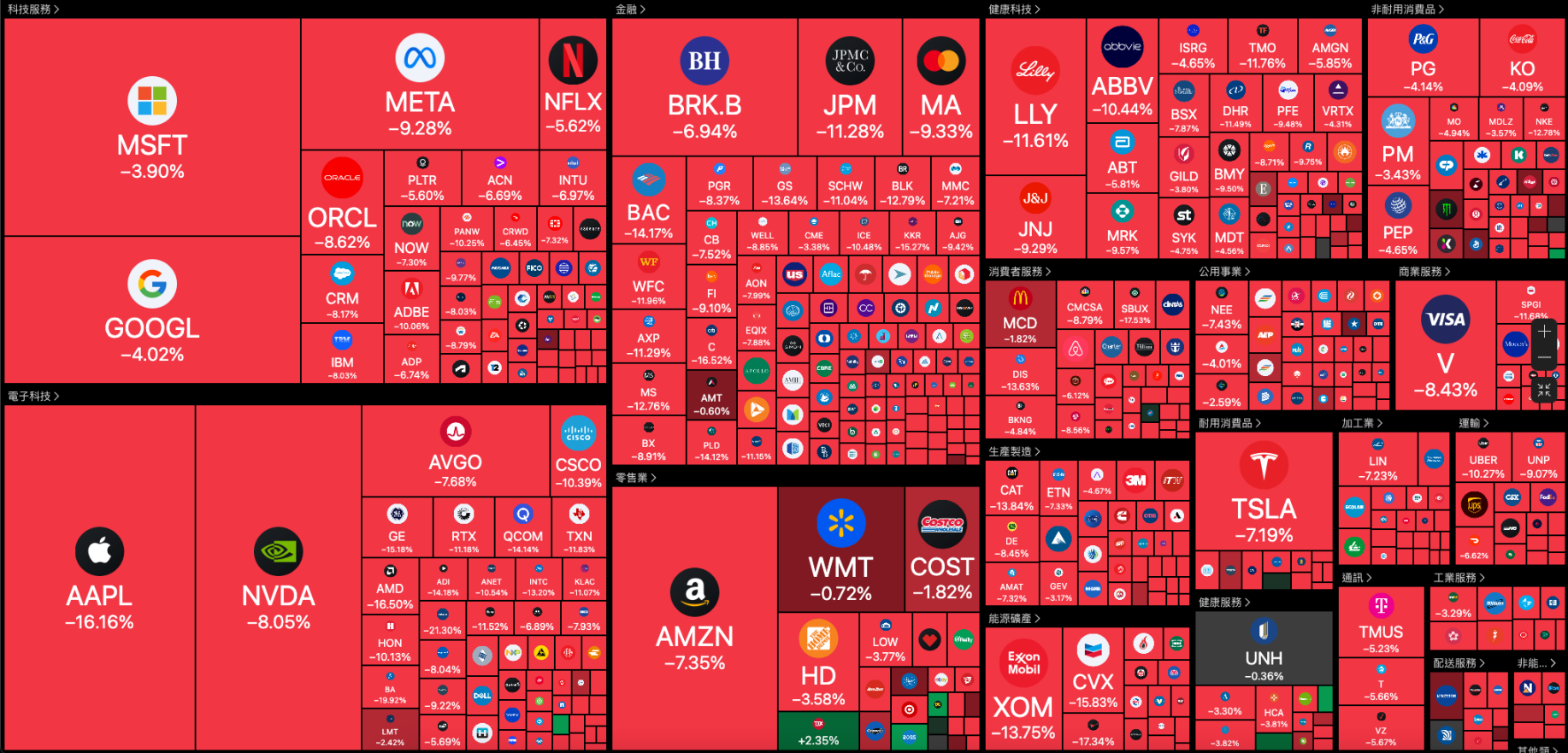

4 月 7 日,美股继续低开,美股科技股、芯片股重挫,英伟达跌超 7%,特斯拉跌近 7%,苹果跌逾 6%,亚马逊、AMD 跌逾 5%,英特尔、阿斯麦跌超 3%。区块链概念股普跌,Coinbase 跌约 9%,嘉楠科技跌约 9%。

有意思的是,在市场传出特朗普正考虑对部分国家暂停 90 天的关税」后标普 500 指数盘初跌超 4.7% 后涨近 3.9%,道指盘初跌超 4.4% 后涨超 2.3%,纳指盘初跌近 5.2% 后涨超 4.5%,BTC 上涨突破 81000 美元。

随后,白宫对 CNBC 表示,任何关于(关税)暂停 90 天的说法都是「假新闻」,全球资本市场再度转跌。足以见得特朗普政府的关税政策对于全球金融市场的压力。

从「312」到「关税之战」,加密市场的几次重大暴跌事件,分别刻画出这个新兴资产类别所面对的不同类型的系统性压力。这些崩盘不只是「跌幅」的差异,更反映出加密市场在流动性结构、信用模型、宏观耦合、政策敏感性等维度的演进轨迹。

其核心差异,在于风险源的「层级」变化。

2020 年的 312 与 2025 年的关税危机,同属「外部系统性风险」主导的崩盘,市场以「现金为王」情绪驱动,导致链上链下资产集体抛售,是对全球金融市场联动的极致呈现。

FTX、Terra/Luna 事件则体现「内部信用 / 机制崩塌」的危机,暴露中心化与算法系统下的结构性脆弱;中国政策打压则是地缘政治压力的集中体现,展现出加密网络如何在面对主权级力量时被动应对。

而在这些差异之外,也有一些值得注意的共性:

第一,加密市场的「情绪杠杆」极高。 每一次价格回调都会通过社交媒体、杠杆市场和链上恐慌行为迅速放大,形成踩踏。

第二,链上和链下之间的风险传导日益紧密。 从 FTX 暴雷到 2025 年鲸鱼链上清算,链下信用事件不再局限于「交易所问题」,而会向链上传导,反之亦然。

第三,市场的适应力在增强,但结构性焦虑也在增强。 DeFi 在 FTX 危机中展现韧性,但在 Terra/Luna 崩溃中却暴露逻辑漏洞;链上数据越来越公开透明,但大型清算和鲸鱼操盘仍常引发剧烈波动。

最后,每一次崩盘都推动加密市场的「成熟化」,不是更稳定,而是更复杂。 更高的杠杆工具、更智能的清算模型、更复杂的博弈角色,意味着未来的暴跌不会更少,但理解它的方式必须更深。

值得注意的是,每一次崩盘,都没有终结加密市场。相反,它推动了市场在结构与制度层面更深层次的重构。这并不意味着市场会因此更加稳定,相反,复杂性加剧也往往意味着未来的暴跌不会更少。但理解这类资产价格剧烈波动的方式,必须更深、更系统、更兼容「跨体系冲击」与「内部机制失衡」的双重维度。

这些危机告诉我们的,并非「加密市场终将失败」,而是它必须在全球金融秩序、去中心化理念与风险博弈机制之间,不断寻找自身定位的方式。

PEPE Price To Bounce 796% To New All-Time Highs In 2025? Here’s What The Chart Says

PEPE’s price action has been relatively quiet in the past few weeks. The meme coin has been quietly ...

Ethereum to See Potential Short-Term Price Downturn

As per CryptoQuant, a staggering 77,000 $ETH have entered the derivatives exchanges, signifying cons...

XRP Dips To $1.97 – A Golden Opportunity Before The Next Rally?

XRP recent surge appears to be entering a cooling phase as the price edges lower to the $1.97 level,...